Quản lý hàng tồn kho hiệu quả là yếu tố sống còn với bất kỳ doanh nghiệp nào, đặc biệt trong bối cảnh chi phí lưu kho và thất thoát ngày càng gia tăng. Việc lựa chọn đúng mô hình quản lý hàng tồn kho không chỉ giúp tối ưu dòng tiền, mà còn nâng cao hiệu suất vận hành. Trong số các mô hình được áp dụng phổ biến hiện nay, mô hình EOQ, POQ, ABC hay QDM đều có ưu điểm riêng và phù hợp với từng loại hình kinh doanh khác nhau. Vậy mô hình nào là phù hợp nhất với doanh nghiệp của bạn? Cùng tìm hiểu chi tiết qua bài viết dưới đây!

Quản lý hàng tồn kho là gì?

Quản lý hàng tồn kho là công việc kiểm soát quá trình luân chuyển hàng hóa từ việc đặt hàng, lưu trữ và sử dụng hàng tồn kho trong doanh nghiệp. Tùy theo lĩnh vực hoạt động của doanh nghiệp mà hàng tồn kho thuộc nhiều loại khác nhau. Bao gồm nguyên liệu thô, linh kiện điện tử, hàng hóa bán thành phẩm, thành phẩm. Quá trình quản lý kho là cách doanh nghiệp bảo đảm các hàng hóa được giữ trọn vẹn tính chất, chất lượng.

Đối với các doanh nghiệp sản xuất, doanh nghiệp thương mại, thường xuyên phải sử dụng kho cần có một hệ thống, quy trình, mô hình quản lý hàng tồn kho hiệu quả. Ngoài ra, đội ngũ nhân lực quản lý kho cũng cần có trình độ cao, đáp ứng được các tiêu chí của một người quản lý, điều hành kho hàng.

Lợi ích từ việc quản trị hàng tồn kho

Sự bùng nổ về công nghệ thông tin, hình thức thương mại điện tử lên ngôi và trào lưu bán hàng đa kênh đang là xu thế chung cho doanh nghiệp. Tuy nhiên, xu hướng này cũng đặt ra thách thức cho nhà quản lý về việc quản trị hàng tồn kho hiệu quả. Vì vậy, cần có một mô hình quản trị tồn kho chuyên nghiệp, giúp kiểm soát, cập nhật hàng hóa, tồn kho chính xác. Ngoài ra, quản lý hàng tồn kho còn mang lại nhiều lợi ích tích cực cho doanh nghiệp.

Giúp cân bằng số lượng hàng hóa tối thiểu trong kho

Lượng hàng hóa tối thiểu trong kho là khả năng đáp ứng nhu cầu thị trường hoặc sản xuất cho doanh nghiệp. Khi quản trị hàng tồn kho hiệu quả doanh nghiệp sẽ biết chính xác số lượng hàng hóa cần có mà sẽ có những kế hoạch nhập hàng phù hợp.

Tối ưu vòng quay hàng tồn kho

Vòng quay hàng tồn kho là chu kỳ luân chuyển của hàng hóa. Mô hình quản lý kho hiệu quả sẽ giúp doanh nghiệp biết được vòng quay hàng tồn kho của doanh nghiệp đang ở mức nào, ổn định hay bất thường. Từ đó có những phương án kiểm kê, xuất nhập hàng tương ứng để đảm bảo sự phát triển của doanh nghiệp.

Gia tăng trải nghiệm hài lòng của khách hàng

Sẽ không có một khách hàng nào muốn trải nghiệm mua hàng quá lâu vì lý do ‘“cháy hàng”. Đó cũng chính là lý do doanh nghiệp cần có một mô hình quản lý kho hiệu quả, thông minh để có những cảnh báo cần thiết khi hàng hóa hết quá nhanh, cập nhật được xu hướng tiêu dùng của thị trường,

Xây dựng kế hoạch sản xuất và kinh doanh

Chính nhờ những báo cáo, thống kê trong quá trình quản trị hàng tồn kho mà doanh nghiệp biết được mặt hàng nào đang bán tồn, sản phẩm nào ở trình trạng tồn lâu. Từ đó có chiến lược sản xuất phù hợp cũng như phương án giải hàng tồn nhanh chóng.

Tăng hiệu quả sử dụng vốn

Hàng hóa tồn kho giữ một nguồn vốn lớn của doanh nghiệp. Doanh nghiệp không có hệ thống quản lý hàng tồn kho chuyên nghiệp sẽ tiềm ẩn nhiều rủi ro trong việc sử dụng nguồn vốn. Việc nắm được chính xác số lượng, phân loại hàng hóa và cập nhật theo hàng giây, hàng giờ giúp người đứng đầu doanh nghiệp luôn có phương án sử dụng dòng vốn hiệu quả.

4 mô hình quản lý hàng tồn kho tiêu biểu được nhiều doanh nghiệp sử dụng

Có nhiều mô hình quản lý hàng tồn kho, tuy nhiên tùy vào quy mô, đặc trưng của doanh nghiệp mà lựa chọn mô hình phù hợp. Dưới đây là các mô hình quản lý tồn kho hiệu quả mà Nhatviet Logistics đã tổng hợp.

Mô hình quản trị tồn kho ABC

Mô hình quản lý hàng tồn kho ABC là một trong những mô hình được sử dụng nhiều nhất hiện nay. Vậy mô hình này hoạt động như thế nào, công thức tính và có các ưu nhược điểm gì?

Mô hình ABC là gì?

Mô hình ABC trong quản lý hàng tồn kho là phương pháp phân tích hàng hóa giúp phân chia và tổ chức các sản phẩm trong kho dựa theo thứ tự quan trọng, mức độ phù hợp với công ty, các giá trị thực, vòng quay hàng tồn kho…

Việc áp dụng mô hình phân tích ABC mang lại những kết quả về việc phân loại mức độ ưu tiên hàng hóa quan trọng nhất đối với một doanh nghiệp. Từ đó có những giải pháp chiến lược trong sản xuất, kinh doanh để gia tăng lợi nhuận.

Công thức tính mô hình quản lý hàng tồn kho ABC

Mô hình quản trị tồn kho ABC áp dụng quy tắc 80/20 còn được gọi là nguyên tắc Pareto. Bạn có thể hiểu đơn giản là công thức này chia tỉ lệ 80% doanh số thường xuất phát từ 20% hàng hóa và dựa vào đó phân loại hàng hóa thành 3 loại A,B,C.

- Cụ thể, hàng hóa loại A là nhóm sản phẩm có giá trị cao nhất, thường chiếm 70-80% tổng giá trị kho hàng nhưng chỉ chiếm số lượng khoảng 20%.

- Hàng hóa loại B có giá trị thấp hơn, năm ở mức trung bình, chiếm từ 15-25% tổng giá trị kho hàng và chiếm khoảng 30% số lượng hàng tồn.

- Hàng hóa loại C là những mặt hàng có giá trị thấp, thông thường chỉ chiếm 5% tổng giá trị hàng tồn, nhưng số lượng chiếm khá cao lên đến 50-55%.

Ở bước tiếp theo, cần thu thập đầy đủ dữ liệu bao gồm tổng chi hàng năm cho mỗi đầu mục sản phẩm lưu kho. Số liệu này doanh nghiệp lấy cơ sở từ khoản chi phí trực tiếp từ việc việc nhập hàng. Sau đó thực hiện sắp xếp các dữ liệu theo phương pháp ABC để xếp hạng thứ tự của từng mặt hàng theo chi phí từ cao xuống thấp.

Thực hiện tính toán khả năng bán hàng của sản phẩm dựa vào mô hình quản lý hàng tồn kho ABC.Tức từ thứ tự ưu tiên của các sản phẩm mà tính toán các tác động của chúng với doanh thu. Công thức được thực hiện bằng cách tính tỉ lệ phần trăm của chi phí hàng năm mỗi mặt hàng so với tổng chi phí của tất cả các mặt hàng. Từ con số kết quả, doanh nghiệp có thể so sánh hiệu quả kinh doanh của từng loại sản phẩm trong danh mục.

Ưu nhược điểm của mô hình ABC

Ưu điểm:

- Với mô hình quản lý kho hàng ABC doanh nghiệp sẽ tối ưu khâu kiểm soát chi phí hàng hóa, bên cạnh đó giúp giảm thiểu hàng tồn kho lỗi. Tốc độ luân chuyển hàng tồn kho cũng được tăng lên.

- Dựa vào phương pháp của mô hình ABC, doanh nghiệp biết được mặt hàng nào có tầm quan trọng nhất, mang lại doanh số nhiều nhất để điều chỉnh lượng tồn kho.

- Doanh nghiệp cũng biết được mức tồn kho ổn định để luôn duy trì hàng hóa ở mức vừa đủ cung ứng, tránh được tình trạng cháy hàng.

Nhược điểm

- Việc áp dụng cứng nhắc mô hình ABC cũng còn nhiều hạn chế cho doanh nghiệp. Thị trường mua bán thường xuyên có những biến đổi thất thường, hàng hóa ở loại A cũng có thể chuyển sang loại C một cách nhanh chóng và ngược lại. Nếu không có những phân tích liên tục, kịp thời công ty sẽ bị động và không kịp thay đổi.

- Ngoài ra, để liên tục tính toán, đánh giá mức độ các loại hàng hóa cần tốn rất nhiều thời gian và nhân lực, điều này cũng đặt ra các trở ngại lớn trong quá trình quản lý kho cho doanh nghiệp.

Mô hình quản lý tồn kho EOQ

Mô hình EOQ là gì?

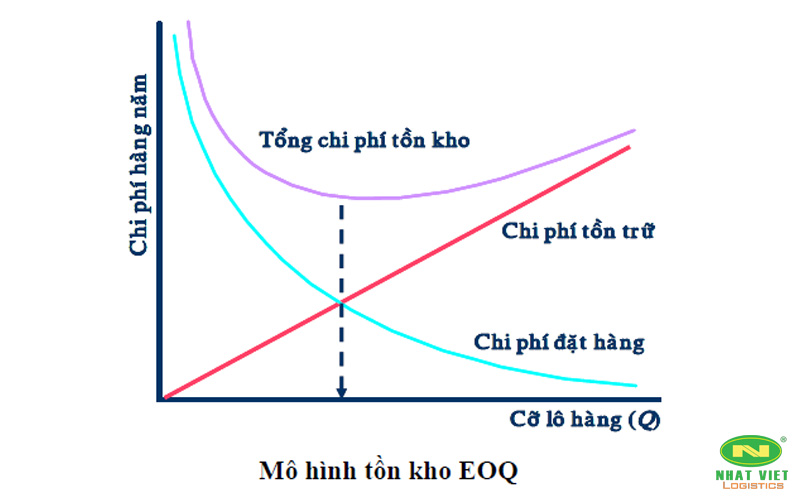

Mô hình EOQ (Economic Order Quantity) là một phương pháp quản lý tồn kho được sử dụng để xác định số lượng hàng tồn kho tối ưu mà một doanh nghiệp nên đặt hàng để giữ cho chi phí đặt hàng và chi phí dự trữ hàng ở mức thấp nhất. Mục tiêu của mô hình EOQ là tối ưu hóa tổng chi phí tồn kho, bao gồm cả chi phí đặt hàng và chi phí giữ hàng.

Công thức tính mô hình quản lý hàng tồn kho EOQ

Để thực hiện được công thức tính mô hình quản lý hàng tồn kho EOQ doanh nghiệp cần quan tâm đến 3 yếu tố là chi phí đặt hàng, chi phí lưu trữ và nhu cầu hàng năm.

Chi phí đặt hàng bao gồm các loại chi phí phát sinh trong quá trình đặt mua nguyên vật liệu, hàng hóa. Cụ thể loại chi phí này bao gồm các phí liên quan đến việc chuẩn bị tài liệu yêu cầu mua hàng, chi phí cho quá trình nhận hàng, kiểm tra hàng hóa đầu vào. Bên cạnh đó, các chi phí về hóa đơn chứng từ, phí xử lý thanh toán, chi phí vận chuyển cũng thuộc vào chi phí đặt hàng trong mô hình quản lý hàng tồn kho EOQ.

Chi phí lưu kho thường là các chi phí lưu trữ hoặc chi phí vận chuyển hàng tồn kho. Cụ thể hơn, đây là chi phí cố định khi lưu trữ hàng tồn kho, liên quan đến các mục như tiền thuê kho bãi, chi phí thuế, bảo hiểm. Ngoài ra, chi phí lưu kho còn bao gồm khoản khấu hao hoặc hao hụt hàng tồn kho, chi phí xử lý hàng tồn.

Về biến số nhu cầu hàng năm là số lượng sản phẩm dự kiến bán ra mỗi năm theo kế hoạch bán hàng của doanh nghiệp.

Sau khi xác định được các số liệu trên, doanh nghiệp thực hiện phép tính theo công thức:

EOQ = √ (2DS/H)

Trong đó:

- EOQ là Economic Order Quantity (số lượng đặt hàng tối ưu),

- D là nhu cầu hàng hóa trong một khoảng thời gian cụ thể.

- S là chi phí mỗi lần đặt hàng.

- H là chi phí giữ hàng cho mỗi đơn vị hàng hóa trong kho.

Ưu nhược điểm của mô hình EOQ

Ưu điểm

- Điểm mạnh lớn nhất của mô hình quản trị tồn kho EOQ là mô hình này khá đơn giản và dễ áp dụng. Dựa vào những số liệu thực tế về nhu cầu ổn định, doanh nghiệp có thể dễ dàng tính toán và đưa ra giải pháp phù hợp.

- Mô hình EOQ giúp tối ưu hoá chi phí đặt hàng và chi phí lưu kho, giảm thiểu được các chi phí không cần thiết.

- Đảm bảo hàng hóa ổn định, cung ứng cho thị trường mà doanh nghiệp không rơi vào bị động.

Nhược điểm

- Thị trường tiêu thụ sản phẩm thường không duy trì lâu dài mức ổn định và thường xuyên có những biến động. Vì vậy mô hình EOQ giả định nhu cầu hàng hóa ổn định và có thể dự đoán trước nhiều khi sẽ không chính xác.

- Công thức tính của mô hình EOQ chỉ dựa trên 3 yếu tố, tuy nhiên trên thực tế còn có nhiều yếu tố khác tác động đến như biến động giá, rủi ro cung ứng, chi phí logistic, … điều này có thể dẫn đến việc quản lý hàng tồn kho không đáp ứng được nhu cầu thực tế.

Mô hình quản trị tồn kho POQ

Mô hình POQ là gì?

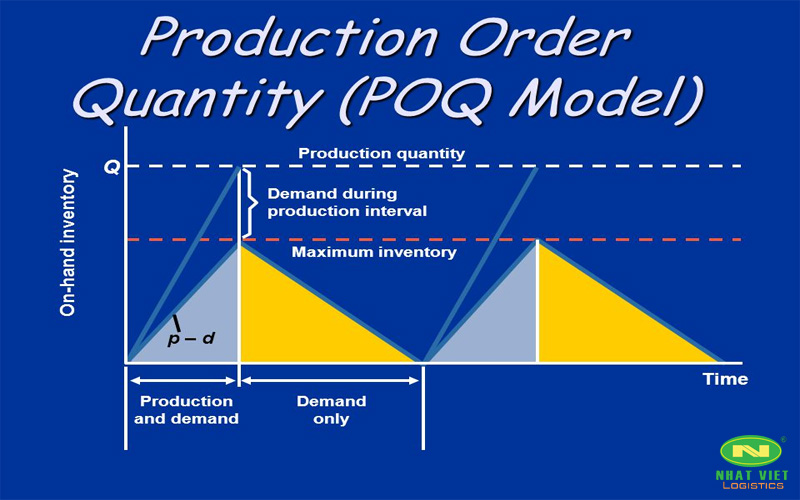

Mô hình quản lý hàng tồn kho POQ (Periodic Order Quantity) là một phương pháp quản lý hàng tồn trong đó hàng hóa được đặt hàng theo chu kỳ cố định. Trong mô hình này, việc đặt hàng diễn ra ở cuối mỗi chu kỳ quản lý hàng tồn kho, không phụ thuộc vào lượng tồn kho hiện tại.

Công thức tính mô hình quản lý hàng tồn kho POQ

Công thức tính lượng đặt hàng trong mô hình POQ thường liên quan đến lượng tiêu thụ hàng trong mỗi chu kỳ, thời gian chu kỳ và chi phí đặt hàng.

POQ = √ H(1-p/d)

Trong đó:

- POQ: Lượng đặt hàng trong mô hình Periodic Order Quantity.

- p: Mức sản xuất (mức cung ứng) hàng ngày.

- d: Nhu cầu sử dụng hàng ngày (điều kiện: d < p).

- t: Thời gian sản xuất để có đủ số lượng cho một đơn hàng hoặc thời gian cung ứng.

- Q: Sản lượng của đơn hàng.

Ưu nhược điểm của mô hình POQ

Ưu điểm:

- Tối ưu hóa quá trình đặt hàng, giảm chi phí đặt hàng và hoạt động liên quan.

- Đơn giản và dễ áp dụng trong thực tế, đơn hóa quá trình quản lý tồn kho.

- Duy trì mức tồn kho an toàn, giảm rủi ro thiếu hoặc thừa hàng hóa.

Nhược điểm:

- Khó xử lý biến động nhu cầu không dự đoán được.

- Khả năng không đáp ứng nhu cầu cao trong một khoảng thời gian.

- Không xem xét yếu tố đặc biệt như thời hạn sử dụng hoặc rủi ro, không phù hợp cho hàng hóa dễ hỏng hoặc có giá trị cao đòi hỏi quản lý chi tiết.

Mô hình quản lý tồn kho QDM

Mô hình QDM là gì?

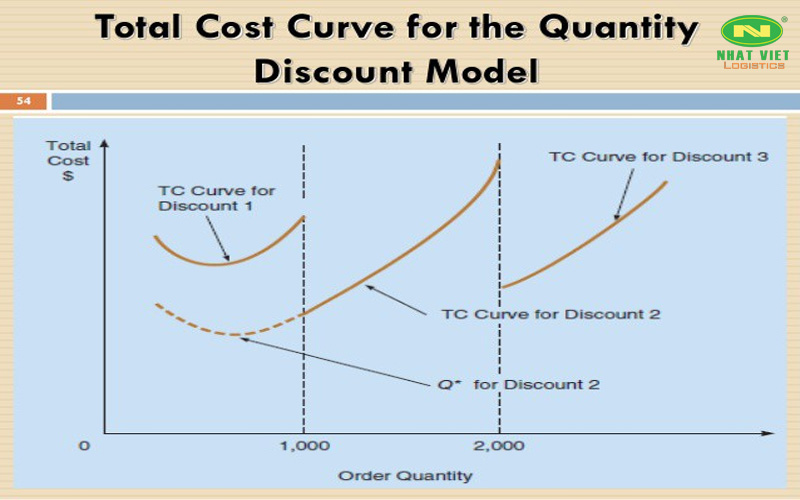

Mô hình quản lý hàng QDM (Quantitative Decision-Making) là một phương pháp hiện đại giúp doanh nghiệp tối ưu hóa quy trình quản lý hàng tồn kho bằng cách sử dụng các công cụ và kỹ thuật số. Thông qua việc tích hợp mô hình dự báo, mô hình tối ưu hóa, phân tích biểu đồ, và các thuật toán số học, QDM không chỉ thuận tiện trong việc dự đoán nhu cầu tiêu thụ hàng hóa, mà còn tập trung vào việc tối ưu hóa các khía cạnh quan trọng của quy trình quản lý hàng tồn kho.

Công thức tính mô hình quản lý hàng tồn kho QDM

Để áp dụng công thức tính mô hình quản lý hàng tồn kho QDM, doanh nghiệp có thể áp dụng theo công thức sau:

ác định mức sản lượng tối ưu với từng mức khấu trừ.

QDM = √ (2DS)/(I*Pr)

Trong đó:

- D là nhu cầu tính theo đơn vị (hàng năm)

- S là chi phí đặt hàng

- Pr là giá mua hàng hoá

- I là tỉ lệ % chi phí dự trữ tính theo giá mua hàng hoá

Ưu nhược điểm của mô hình QDM

Ưu điểm:

- Sử dụng số liệu và phân tích dữ liệu giúp tối ưu hóa quản lý hàng tồn kho, giảm chi phí và tăng cường sự linh hoạt trong quá trình quản lý.

- QDM sử dụng công cụ và kỹ thuật dự đoán để xác định nhu cầu hàng hóa trong tương lai, giúp doanh nghiệp dự báo và lập kế hoạch cung ứng một cách chính xác.

Nhược điểm:

- Đòi hỏi đầu tư lớn vào công nghệ và nguồn lực để triển khai và duy trì mô hình QDM, điều này có thể là một thách thức đối với doanh nghiệp nhỏ.

- Áp dụng QDM đòi hỏi trình độ chuyên môn và kiến thức sâu rộng về phân tích dữ liệu, điều này có thể làm tăng đòi hỏi về đào tạo và tuyển dụng nhân sự.

- Mô hình phụ thuộc vào chất lượng của dữ liệu đầu vào, và nếu dữ liệu không chính xác hoặc không đầy đủ, kết quả có thể bị ảnh hưởng. Cũng, nó có thể không phù hợp cho những ngành công nghiệp có tính không ổn định hoặc nhu cầu thay đổi nhanh chóng.

So sánh 3 mô hình quản lý hàng tồn kho EOQ, POQ, ABC hay QDM

| Tiêu chí | Mô hình EOQ | Mô hình POQ | Mô hình ABC | Mô hình QDM |

| Mục tiêu chính | Tối ưu số lượng đặt hàng kinh tế | Tối ưu lượng đặt hàng theo chu kỳ | Phân loại hàng tồn theo giá trị | Tối ưu đơn hàng khi có chiết khấu số lượng |

| Đối tượng phù hợp | Doanh nghiệp có nhu cầu ổn định | Đơn vị mua hàng định kỳ (theo tuần/tháng) | Kho nhiều mặt hàng giá trị khác nhau | Doanh nghiệp mua hàng số lượng lớn |

| Tính linh hoạt | Trung bình | Cao | Rất cao | Thấp nếu không có chính sách chiết khấu |

| Yêu cầu dữ liệu | Cao (nhu cầu, chi phí đặt hàng, tồn kho) | Trung bình | Trung bình | Cao (bao gồm mức chiết khấu và chi phí lưu kho) |

| Ưu điểm nổi bật | Tối ưu chi phí tổng thể | Đơn giản, dễ triển khai định kỳ | Kiểm soát theo giá trị hiệu quả | Tận dụng tối đa ưu đãi mua hàng |

| Hạn chế | Không phù hợp nếu nhu cầu biến động mạnh | Có thể dẫn đến thiếu/đủ hàng sai lệch | Cần phân tích định kỳ để cập nhật nhóm | Cần phân tích kỹ lưỡng để đảm bảo tiết kiệm thật sự |

| Ví dụ áp dụng | Cửa hàng bán lẻ, vật tư văn phòng | Nhà hàng, sản xuất theo mùa vụ | Công ty phân phối, nhà thuốc | Doanh nghiệp nhập khẩu hàng hóa |

Các mô hình quản lý hàng tồn khác

Ngoài các mô hình quản lý hàng tồn khác như ABC, EOQ, và QDM, có nhiều mô hình khác được sử dụng để tối ưu hóa quản lý hàng tồn như hệ thống số lượng đặt hàng lại cố định và hệ thống thời gian sắp xếp lại cố định

Hệ thống số lượng đặt hàng lại cố định

Mô hình lượng đặt hàng cố định là phương pháp quản lý hàng tồn chủ yếu dựa trên việc đặt một lượng cố định hàng hóa mỗi khi cần, không phụ thuộc vào lượng tồn kho hiện tại. Khi lượng tồn kho giảm xuống mức tối thiểu (điểm tái đặt hàng), một đơn hàng mới sẽ được đặt.

Mức tối thiểu này được xác định bằng cách ước lượng lượng tồn kho còn lại dựa trên số liệu vật liệu dự kiến sử dụng trong khoảng thời gian từ khi đặt hàng đến khi nhận được lô hàng mới (thời gian giao hàng). Mục tiêu của mô hình là tối thiểu hóa tổng chi phí, kết hợp chi phí đặt hàng và chi phí lưu trữ, tạo ra quá trình quản lý hàng tồn linh hoạt và kinh tế.

Hệ thống thời gian sắp xếp lại cố định

Hệ thống thời gian sắp xếp lại cố định, hay Fixed-Period Ordering System, là một phương pháp quản lý hàng tồn trong đó đặt hàng được thực hiện sau mỗi khoảng thời gian cố định, không phụ thuộc vào lượng tồn kho hiện tại. Đặc trưng của hệ thống này là việc kiểm soát và đặt hàng chỉ diễn ra sau mỗi chu kỳ quy định.

Mặc dù giảm chi phí đặt hàng và đơn giản hóa quản lý, nhưng hệ thống này cũng tồn tại nhiều hạn chế khi không linh hoạt đối với biến động lớn trong nhu cầu hoặc không thể dự đoán được. Ưu điểm của mô hình này là nằm trong việc tối ưu hóa chi phí đặt hàng và thích hợp cho môi trường ổn định và dự đoán được.

Mời bạn xem thêm: Tiêu chuẩn 5S là gì? Khám phá tiêu chuẩn 5S trong quản lý kho

Để quản lý tốt được quy trình vận hành hàng hóa doanh nghiệp cần có một mô hình quản lý hàng tồn kho tối ưu và phù hợp nhất. Trên đây là các mô hình quản lý tồn kho hiệu quả mà Nhatviet Logistic đã tổng hợp, hy vọng sẽ hữu ích cho doanh nghiệp trong quá trình xây dựng quy trình quản lý kho hàng hiệu quả và đạt lợi nhuận cao trong kinh doanh.

Thông tin liên hệ

HOTLINE: 0971 21 22 23